2014-05-15

Nu har alla mina utdelningar ramlat in för 2014 och jag ser det som mycket osannolikt att jag skulle köpa någon utdelare i höst som delar ut efter det. Därför kan jag redan nu redovisa utdelningarna för 2014.

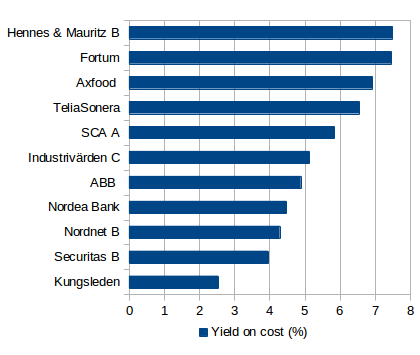

Aktie | Före skatt | Efter skatt | Yield on cost(%)

H&M B 475 333 7.50

Fortum 13 422 9 395 7.46

Axfood 2 550 1 785 6.92

TeliaSonera 6 000 4 200 6.55

SCA A 4 750 3 325 5.84

Industriv, C 6 600 6 188 5.13

ABB 908 636 4.89

Nordea Bank 768 538 4.48

Nordnet B 382 268 4.29

Securitas B 900 900 3.96

Kungsleden 1 250 875 2.54

Totalt 38006 28 444 5.92

Alla summor i SEK.

Skattesituationen är lite blandad eftersom jag både har ISK och värdepappersdepå. För vissa innehav blir det än värre eftersom delar av dem ligger i VP och resten i ISK. Jag redovisar även 'Yield on cost' trots att jag tycker det är ett lite skenheligt mått. Det tar ju inte hänsyn till hur länge man haft innehavet. HM ligger i topp men det är också det äldsta innehavet näst efter en liten del av TeliaSonera. HM köpte jag i mars år 2000 och då är inte ett Yield on cost på 7.5 % så himla imponerande med tanke på att HM ofta är prissatt som en tillväxtaktie. Då imponerar Fortum, Axfood, TeliaSonera och SCA A desto mer. Större delen av dessa innehav har inhandlats de fyra senaste åren.

Kungsledens låga utdelning är förhoppningsvis tillfällig då de bunkrar pengar till skatteskulder för tillfället.

Vissa delar ut och andra växer och det enligt mig bästa sättet att utvärdera utvecklingen är med totalavkastning som tar hänsyn till både utdelningar och kursutveckling. Det har jag senast gjort i ett

inlägg här.

Förra årets sammanfattning av utdelningar hittar ni

här och jag kan glatt konstatera att den totala summan efter skatt stigit från 16 522 kr till 28 444 kr. Det går fort när man har roligt!

2014-05-11

Jag har roat mig med att rita min egna pensionstriangel. Det gröna fältet är mitt privata sparande, det blå är tjänstepension och det oranga är den fiktiva summa av insparad statlig pension inklusive premiepension.

Areorna på de olika fälten har samma förhållande som summorna i mitt fall. Det är intressant hur en bild ofta ger en ny insikt även om man hade koll redan innan. Tycker den blå delen ser ganska klen ut minst sagt.

2014-05-06

I höstas

tog jag äntligen tag i mitt ITP lite mer än tidigare. Valet präglades främst av jakt på låga avgifter men även jakt på möjlighet att själv påverka förvaltningen så mycket som möjligt. Det slutade med att de 50 % som jag är tvingad att placera i traditionell förvaltning hamnade hos Alecta och resterande 50 % hamnade i fondförsäkring hos

SPP tjänstepension.

Nu har några premier betalats in och jag har fått lite bättre grepp om hur fondvalet hos SPP fungerar i praktiken. Än så länge har jag kommit upp i 5 672 kr och jag gillar att man kan logga in med BankId för att se det, inget nytt konto med ännu ett lösenord att hålla koll på här inte. Utbudet är inte enormt men i mitt fall hittar jag vad jag är ute efter. Valet föll på SPP Aktiefond Global och SPP Aktiefond Sverige. Avgifterna på dessa är 0,18 % respektive 0.12 % och båda har fyra stjärnor hos Morningstar. Eftersom man är tvingad att placera i fonder hur man än väljer i ITP vill jag passa på att få global exponering 'billigt' eftersom jag i övrigt mest är exponerad mot svenska företag. Men kunde inte låta bli att även ta lite SPP Aktiefond Sverige som har lägre avgift än globalfonden.

Det här inlägget är sponsrat av SPP

2014-05-05

Storbolag och stora myndigheter har ett klassiskt problem: De anställda stiger i graderna tills de inte gör ett bra jobb längre. Om de hade gjort ett bra jobba hade de ju klättrat ännu längre. Eller?

Själv är jag inte helt säker på att det verkligen stämmer. Det kan ju också vara så att konkurrensen om högre tjänster är tuffare ju högre upp man kommer och att det är det som sätter stopp på karriären.

Vad kan vi lära oss av detta? En sak är i alla fall säker. På börser och andra handelsplatser gäller något helt annat. Där kan vem som helst ta en VD-tjänst(göra flera affärer varje dag, blanka, investera i guld m.m.) men lär inte bli långvarig om det saknas talang, engagemang, kunskap eller erfarenhet. För även på börsen råder en stenhård konkurrens på toppen.

Även de med försiktighet, de som börjar med en enkel strategi för att lära sig mer och sen går vidare kan misslyckas. Tillslut har de nåt en nivå där talangen helt inte räcker och där säger det stopp.

Det gäller att hitta en strategi som man klarar av och det är viktigt att inse att lika lite som alla kan bli fotbollsproffs kan inte alla bli börsproffs. Det spelar ingen roll hur mycket man tränar, har man inte talang blir man inte proffs. De som lyckas är de som både tränat mycket och har talang.

Själv har jag en 'pest eller kolera'-syn på investeringar. Guld, råvaror, valutor tycker jag är helt värdelöst. Samtidigt vill jag komma åt bättre avkastning än sparkonto. Direktägande av fastigheter innebär mycket jobb eller dålig lönsamhet om man lejer ut det på någon annan. Fonder har en massa avgifter. Listan på investeringar jag skyr kan göras lång men det alternativ som återstår och som jag ser som bäst av de dåliga är direktägande av aktier på börsen.

Jag gör inga anspråk på att köpa och sälja vid rätt tidpunkter utan köper istället regelbundet 2 gånger per år och säljer inte i första taget. Bolag väljs i klassiska branscher där jag oftast själv har ett behov av det som produceras. Jag håller mig till företag jag gillar, som går med vinst med ändå inte är helt galet prissatta i förhållande till det värde jag tycker bolaget har. Man kan väl säga att jag inte ens ger mig på korpligan utan spelar istället i en park med smågrabbar med utlagda skor som mål. Det är lättare att vinna då även om prissumman inte är lika stor.

Jag tänker mig att om jag har talang så kommer det ge positiv effekt på avkastningen på grund av att jag väljer bra bolag till bra pris när jag köper. Om jag saknar talang ser jag ändå inte hur jag som talanglös skulle kunna investera bättre. En win-win situation.

Så går det att få någon vidare avkastning på min enkla strategi? Det skall bli mycket spännande att se mina vänner.

2014-05-04

Nu skall väl deklarationen redan var inne och de flesta kör väl kapitalförsäkring eller investeringssparkonto numera. Men för de som fortfarande fyller i K4 vill jag tipsa om skatteverkets

aktiehistorik.

Där kan man se historiken för noteringar, splittar, emissioner, återköp med mera för alla bolag noterade på Nasdaq OMX Stockholm, NGM Equity, Nasdaq OMX First North Stockholm och Aktietorget samt NGM Nordic MTF.

Den här information är inte bara bra att ha vid deklaration. Den är dessutom mycket värdefullt inför ett köp oavsett depåtyp. Att känna till exempelvis nyemissioner och återköp är viktigt om man tittar på ett företags historik. Om exempelvis ett företag visar bra tillväxt är den ju inte lika mycket värd om den finansierats med nyemission efter nyemission. 40procent20 år har skrivit ett läsvärt

inlägg om den saken.

2014-05-02

En sen sommar i början av 00-talet flyttade jag hemifrån för att studera på Linköpings Universitet vid Campus Norrköping. Vid det laget hade jag omkring 200 000 kr i sparkapital på grund av sparsamma och snälla föräldrar som sparat barnbidraget i mitt namn sedan länge. Jag bestämde mig ganska snabbt att jag inte skulle ta något studielån utan istället använda sparkapitalet vid behov. Jag som många andra hade ju hört hur tufft studenterna hade det ekonomiskt och jag tänkte dessutom klara mig utan lånet vilket innebar omkring 2200 kr per månad under terminerna. Här gäller det att hålla ner utgifterna tänkte jag.

När jag tackat ja till utbildningsplatsen fick jag hem en del info, bland annat en broschyr med alla studentboenden på orten samt information om nollning med en uppmaning att betala in 550 kr i nollningspeng. Faktum är att jag inte förstod om de 550 kr var något slags skämt bara för att se om nån idiot betalade. Det fanns inte i min värd att betala in. De boenden som erbjöds i broschyren tyckte jag var för dyra och istället tog jag och pappa familjens folkabuss till Norrköping för att leta på plats. Vi kom upp på kvällen och la oss att sova på sätena parkerade på gatan. Nästa dag in på Universitetet och där hade de en pärm med boendeerbjudanden från privatpersoner. På detta vis hittade jag en liten fin lägenhet på 1 rum och kök som jag hyrde i andra hand för 1700 kr per månad inkl. möbler, värme och el.

När plugget väl startade visade det sig att i princip alla betalat nollepengen och valt boende ur broschyren. Jag var dock nöjd med mitt val. Det var en trevlig egen lägenhet som ändå var billigare än sunkigaste korridorboendet på 'Bollen'. Första dagen var uppstyrd av faddrarna och vid lunchtid begav vi oss mot Studenternas hus för att äta lunch gemensamt. Själv kunde jag inte förstå hur en utelunch kunde föreslås, vi var ju fattiga studenter för fan. Kårlunchen på den tiden var billig och jag tror det handlade om 30 kronor med det var också mycket folk och jag vill minnas att jag löste situationen med att slinka förbi kassan utan att betala. En del fortsatte med att äta lunch på kåren varje dag medans jag ägnade 20 minuter åt att promenera hem för att laga mat och äta och sedan promenera 20 minuter tillbaka. Lunchrasten var 1 timme och en kvart och det dröjde inte länge förrän jag skaffade mig en begagnad cykel för några hundra vilket halverade restiden.

Medans klasskamraterna festade i nollningsperioden hade jag fullt upp med att hantera den nya situationen. Jag hade missuppfattat utbildningen och hade ångrat mig och var inte det minsta sugen på tramsiga lekar och barrundor. Men jag bestämde mig ändå för att stanna kvar under den inledande matteundervisningen, senare skulle det visa sig att jag blev kvar utbildningen ut.

I motsats till kamraterna hade jag ingen mobil men skaffade en hemtelefon. I övrigt köpte jag i stort sett endast mat. Jag cyklade runt stan och när jag skulle hem och hälsa på använde jag ett intyg på att jag låg i lumpen som jag fortfarande hade kvar och åkte således på alla er andras bekostnad. Kläder dröjde innan jag köpte och när jag väl gjorde det var det på Myrorna. Varje dag begav jag mig hem för att laga mat och äta lunch, av någon anledning lagade jag bara en portion om gången. Jag åt pannkakor, pasta med sås, potatis med sojakorv med mera. Inte en enda gång köpte jag lunch eller middag ute. Att köpa kaffe för en femma som alla andra gjorde varje dag var jag inte det minsta sugen på. Jag var dock med ute på kvällarna ibland men studentställena på den tiden var billiga och jag har aldrig varit någon stordrickare.

Terminen rullade på och jag trivdes allt bättre. Lägenheten jag hyrde var en bostadsrätt som hyrts ut under längre tid men just när jag flyttade in hade droppen runnit över för styrelsen i föreningen och jag fick besked att jag skulle vara ute innan årsskiftet. Nytt boende behövdes alltså och jag letade på anslagstavlorna på universitetet. Jag fick se en liten lapp med följande text: "Lägenhet säljes, 20 000 kr" och ett telefonnummer.

Även 20 000 kr kändes som mycket pengar och det tog nog en vecka eller två innan jag ringde och frågade mer. Inte långt där efter var jag på besök o tittade. Det var en äldre dam som täppt till all ventilation med tidningspapper för att hålla uppe värmen och anledningen till det låga priset var att hon ville prompt sälja med minimalt antal visningar på grund av hon var rädd för gubbar. Lägenheten var på 1 rum och kök med en liten toalett utan dusch men med fina trägolv. Dusch fanns dock i källaren 4 trappor ner och jag sa till att jag tar den. När vi sedan träffade för att skriva på papper hade jag med 20 tusenlappar som jag plockat ut från banken. Jag fick följa med damen till banken och sätt in dem för att hon inte vågade gå dit själv med pengarna på sig.

Avgiften låg på låga 986 kr på grund av en sparsam styrelse. Trappen städade vi själva och när man skulle tvätta fick man betala 15 kr till vaktmästaren som själv bodde i huset. Tidningspappret i ventilerna åkte bort och ändå hade jag för varmt i lägenheten enligt min smak.

Jag trivdes snabbt i lägenheten och där blev jag kvar resten av min tid i Norrköping. En ny termin började och jag lunkade på i samma spår. Kommer ihåg hur jag cyklade förbi en pizzeria varje dag och ibland var jag rejält sugen på en pizza kan jag lova, men cyklade ändå förbi. I slutet på våren var snart första studieåret avklarat och jag kunde med förvåning konstatera att jag hade mer pengar än när jag började hösten året innan. Jag insåg att jag överdrivit och bestämde mig för att kosta på mig mer framöver.

Till hösten började jag äta lunch ute och spenderade mer rent allmänt. Men jag klarade mig fortfarande utan lån och utan att sparkapitalet sjönk med hjälp av att jobba halva sommarlovet och även en del bidrag från föräldrar, mor och farföräldrar. Jag kostade på mig allt mer och i slutet av studietiden tog jag motorcykelkörkort och köpte både motorcykel och bil, reste även långt utomlands och hade trevliga lov med uppskattade hemfärder.

Lägenheten sålde jag när jag var färdig för 115 000 kr och jag tjänade mer på den affären än vad jag betalat in i hyra under åren jag bott i den. I dag har priserna stigit ännu mer i Norrköping men man kan fortfarande bo mycket billigt i den staden. Skulle tro att om min gamla lägenhet var till salu idag skulle den kanske gå för omkring 250 000 kr och hyran är nog omkring 1300 kr i dagsläget.

2014-05-01

I Kalifornien är det vanligt att två körfält slås ihop till ett. Då gäller dragkedjeprincipen. Först en bil från ena filen sen en från andra sen en från ena igen och så vidare. Visst man får vara lite på hugget för att få sin plats, men om man är det är det aldrig några problem. Om man inte är det är det inte värre än att man kommer en bil längre bak.

I alla fall i södra Sverige verkar det istället vara någon slags tävling om hur snabbt man kan inordna sig i det högra körfältet långt innan de två filerna blir till en. Detta resulterar i att kön blir dubbelt så lång och mer därtill. Att kön blir mer än dubbelt så lång beror på att utfarter täpps till i onödan och även de som skall svänga av där måste köa. Dessutom är det ju alltid några som drar förbi hela kön och skapar en och annan hjärnblödning bland dem som radat upp sig i högra körfältet.

Så snälla ni där hemma. Fyll upp alla körfält ända fram tills det blir ett fält. Det är inte det minsta svårt att sedan ordna in sig varannan precis när det behövs. Det blir så mycket bättre.

2014-04-30

Det är april månad och därmed dags för det första av mina två årliga inköp. Valet föll på Castellum och i måndags köpte jag 800 aktier till kursen 109.9 kr. Inköpet gjordes i min ISK på Skandiabanken och courtaget var 69 kr. Jag brukar köpa för lite mer men glömde att föra över från stora sparkontot och ville få affären i hamn i måndags eftersom flickvännen åkte hem då. Hon har nämligen börjat skugga mina inköp och vi tycker det är roligast om vi köper samtidigt och till samma kurs.

I Castellum får man ett förvaltningsresultat på drygt 8 kr per aktie och därmed tycker jag inte 109.9 är allt för farligt pris. Dessutom vill jag öka på något i fastighetssektorn eftersom jag inte äger mitt boende. Det är ju inte säkert jag blir kvar i hyresrätt för evigt och skulle det visa sig att fastighetspriserna aldrig vill dämpas så har jag gärna en liten hedge mot det. Det blir även en viss hedge mot mitt största innehav, Fortum, eftersom Castellum är nettoförbrukare av en del energi.

Två saker kan göra det surt för Castellum framöver. Dels stigande realräntor och dels fallande fastighetspriser. Även konjukturen spelar in det klart med det gäller ju det flesta bolag. Fallande fastighetspriser bryr jag mig inte så mycket om, dels för att jag inte äger mitt eget boende och dels eftersom det inte påverkar förvaltningsresultatet i Castellum negativt i någon större utsträckning. Jag köper inte Castellum för att sälja dem igen om man säger så. När det gäller räntorna tror jag i strid med många andra att vi hittat en ny normalnivå snarare än att dagens räntor är låga.

2014-04-29

Min flickvän har varit på besök senaste tiden och det har blivit en del shopping. För min del består fynden av två par jeans från Levis, ett par surfshorts från från Harley och 3 par shorts av chinosmodell från Dockers resp. Nauticat. Totalt har de gått på omkring 850 kr vilket jag tycker är riktigt bra. Två av chinosshortsen var på second-hand och resten nytt.

Jag ser två strategier när det kommer till medvetna klädinköp i min omgivning. Dels de som köper dyrt men bra kvalité och på så sätt menar att det blir billigt i längden pga att kläderna håller länge både stilmässigt och slitagemässigt. Dels de som köper så billigt som möjligt - spelar ingen roll om den bara håller ett år för den var ändå så billig. Jag försöker kombinera de två och lyckas faktiskt ibland. Ett bra exempel var

mitt köp av en begagnad stickat tröja på second-hand. Jag kan gå ganska länge - ibland flera år - och vara sugen på ett visst plagg och när man minst anar det brukar det man är ute efter dyka upp till ett bra pris. Ibland inom kort och ibland dröjer det länge. Strategin bygger dock på att man tycker det är kul och knalla runt på loppisar och second-hand-butiker såväl som på mellandagsrean.

Det jag tycker är svårast är dels att veta vad jag vill ha och dels att bedöma kvalitén. A och O när det gäller effektiv ekipering är att man sliter ut plaggen, att de kasseras på grund av att de är utslitna, inte att man tröttnat på dem. Därför kan det vara svårt att veta vad man vill ha, att man tycker något är snyggt för tillfället kan präglas av gällande mode och det är inte så lätt att veta om man fortfarande kommer tycka det är snyggt efter sju år. Ett knep kan vara att tänka tillbaka, skulle jag uppskattat plagget för både 5 och 10 år sedan? Är svaret ja är det ett bra tecken. Det gäller att hitta det som är tidlöst och klassiskt.

Det är också en balansgång mellan att bara köpa det man behöver för stunden och att slå till när tillfälle ges. Att bara köpa det man verkligen behöver för stunden har fördelarna att man minimerar att köpa något som man snabbt tröttnar på. Det kan också vara så att om man köper något nytt bidrar det till att man tröttnar på äldre plagg och de blir sedan liggande i garderoben utan att användas särskilt mycket. Det är ju trots allt lite tråkigt att använda de kläder man gillar minst för att man vill slita ut dem - den sortens självdisciplin har inte ens jag. Favoritplaggen används mest oavsett om det är senaste inköpet. Man skall inte heller förringa att även kläder dras med en kapitalkostnad. Kan du skjuta upp ett inköp så tickar räntan på banken under tiden.

Samtidigt kan det vara riktigt kraftfullt att köpa rejält när tillfälle ges. Det är inte varje dag man får riktigt bra priser och så länge plaggen tids nog blir utslitna blir det oftast en bra affär i slutändan.

Slutligen kan jag meddela att den stickade tröjan beskriven ovan så här snart 2 år senare fortfarande är en favorit och den är inte det minsta nopprig och visar inte heller några andra tecken på användning eller slitage.

2014-04-14

Efter knappt två månader i Kalifornien, USA har jag gjort en hel del iakttagelser när det gäller amerikaner och pengar. Generellt får jag uppfattningen att småpengar här ges mindre värde. Ibland är det nästan som att en dollar här ses som en krona där hemma.

Man ser sällan något mindre än en dollar hos tiggare och gatumusikanter trots att det finns gott om mynt med mindre valörer. Det ses helt enkelt som snålt att langa upp småmynt, en sedel skall det vara. Att ge en mycket liten summa ses som värre än att inte ge något alls. Och att ge en mycket liten summa finns alla möjligheter till. Encentarna finns fortfarande kvar och dessa har ett värde av ungefär 6.5 svenska ören. Jag har hört att skrotvärdet i mynten är högre än valören och att det är förbjudet att smälta ner dem. Många bryr sig inte om encentarna utan tycker bara de är jobbiga. Det i kombination med att det ses som en förödmjukelse att ge dessa till tiggare eller gatumusikanter gör att det försvinner stora mängder varje år. Dessa får centralbanken ersätta med nya som är betydligt dyrare att tillverka än de en cent som de är värda.

Om man köper en bit tyg i Sverige är det kutym att säljaren lägger på någon centimeter extra när tyget mäts upp och klipps till. Allt för att minimera risken att kunden får mindre än vad den har betalat för. Detsamma gäller inte här. Jag har tankat en del med sedlar och har aldrig varit med om att räkneverket räknat över någon cent. Däremot har räkneverket stannat strax innan ibland. Tror ni en gniden pensionär i Sverige skulle acceptera det? Att få bensin för 99.76 kr när hon lagt på en hundralapp. Det är ju dessutom alltid några droppar kvar i slangen.

Jag har även varit med om en barnota på 17.97 dollar där en växel på 2 dollar lämnades tillbaka på en 20-dollars sedel. Det som inhandlats var två öl för 6.75 kr styck. Så hur kunde 2 * 6.75 = 13.5 dollar bli 18? Jo, oftast ingår inte skatt i de tryckta priserna. På restauranger och barer är det i stort sett alltid så. Dessutom är det ibland nån form av community fee som läggs på. Det har jag sett på en skidort men även i San Francisco. Dessutom var det så att på detta ställa las en service fee på 18% på. Allt som allt gick notan från 13.5 till 17.97 - då borde alltså växeln varit 2 dollar och 3 cent eftersom en tjuga lämnades. Nä nä, när det handlar om så små summor som tre cent är det inte säkert att man får det. Personalen tar för givet att man ändå inte bryr sig eller till och med tycker det är jobbigt att behöva ta hand om dessa småpengar. Amerikanerna verkar inte ha några problem med sånt här. En orsak är väl att de är bättre på att veta när skatt är inkluderat och när det inte är det. Och när ev. community fees och dricks tillkommer.

Dricks är en historia i sig och det har varit uppe i exempelvis

Magdalena Ribbings vett och etickett-blogg nyligen. Själv är jag av den bestämda uppfattningen att om man i USA exempelvis äter på restaurang med bordsservering så betalar man runt 15% dricks och detta även om inte servicen och maten varit på topp. Hur det ses att inte göra det är inte helt enkelt för oss svenskar att förstå. Men tänk dig att du har haft hjälp av några kompisar att flytta en hel dag. Det har varit många lådor, mycket tunga möbler, ett piano och en hel del smågrejer i kassar. Ni satte igång vid 10-tiden och vid fyra-tiden på eftermiddagen började det bli färdigt. Du frågar vilka som vill ha flyttpizza och ringer och beställer.

Skulle du nu börja samla in pengar av kompisarna för pizzan eller skulle du bjuda? Ni har ju inte på förhand kommit överens om att det skall bjudas på pizza och du skulle kunna säga att de som inte vill betala får helt enkelt ingen pizza. Att göra så är precis som att inte ge dricks till serveringspersonalen.

Dricks är frivilligt juridiskt sett men inte socialt.

Mitt sista exempel handlar om telefoni. Här ser man inte på numret om det är en mobiltelefon eller fast telefon. Men även här kostar det olika att ringa beroende på mottagartelefon. Så fort man ringer på en annons eller får ett nummer på en lapp kan man alltså inte veta vad det kostar att ringa. Nope, är det ett problem? Nja, amerikanarna bara rycker på axlarna. Den som ringer har säkert råd. Det sammanfattar amerikanernas syn på pengar bra. Det handlar mest om huruvida man har råd här, inte så mycket om man tycker att det är värt pengarna eller inte.